Aprueban el fraccionamiento especial de la deuda tributaria administrada por la SUNAT

Mediante Decreto Legislativo Nº 1634 (publ. 30.08.24; vig. 31. 08.24) se regula el fraccionamiento especial para deudas tributarias administradas por la Sunat con la finalidad de incentivar el pago de las deudas y con ello hacer posible el incremento de ingresos del Estado.

Deuda materia de fraccionamiento especial

- Se pueden acoger al Fraccionamiento Especial las deudas tributarias exigibles hasta el 31 de diciembre de 2023, contenidas en resoluciones de determinación, órdenes de pago, resoluciones de multa, liquidaciones de cobranza, entre otros.

- Asimismo, los intereses, actualizaciones e intereses capitalizados que correspondan aplicar de acuerdo con la ley, actualizadas hasta la fecha de aprobación de la solicitud de acogimiento al Fraccionamiento Especial, están incluidos dentro de la deuda.

Deudas excluidas

- Las incluidas en alguno de los procedimientos concursales al amparo de la Ley Nº 27809, Ley General de Sistema Concursal.

- Las generadas por tributos retenidos o percibidos, así como las aportaciones a ESSALUD.

- Las que cuentan con resolución judicial firme y/o consentida o con calidad de cosa juzgada y a su vez cuentan con la carta fianza a que se refiere el artículo 159 del Código Tributario.

- Los recargos, según la definición del artículo 2 de la Ley General de Aduanas.

Sujetos excluidos

- Las personas naturales y los sujetos cuyos representantes cuenten con sentencia condenatoria consentida o ejecutoriada respecto a la comisión de delitos tributarios o aduaneros.

- El Sector Público Nacional, excepto las empresas conformantes de la actividad empresarial del Estado, de acuerdo al literal a) del artículo 18 del TUO de la Ley del Impuesto a la Renta.

- Los sujetos que estén comprendidos en los alcances de la Ley Nº 30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción.

Modalidades de pago y bonos de descuento

Pago al contado

El bono se calcula y aplica a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, debiendo realizar el pago a dicha fecha.

No se requiere el pago cuando el deudor solo tenga deuda por concepto de multas e intereses, los cuales se extinguen con la aplicación del bono de descuento del 100%.

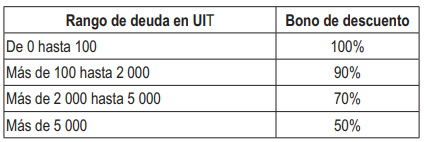

Para el bono de descuento se consideran los porcentajes establecidos en el siguiente cuadro:

Pago sumario

El deudor que se acoja a esta modalidad, debe efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento no menor al 25% de la deuda, luego de aplicado el bono de descuento. Posterior a ello, la deuda se actualiza y se paga hasta en 3 cuotas mensuales, cabe precisar que dichas cuotas están constituidas por amortización (saldo insoluto del tributo más sus respectivos intereses) y los intereses (se aplica el 60% de la TIM)

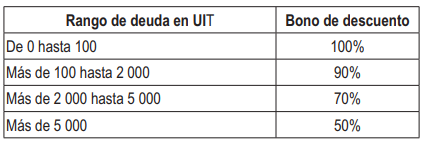

Para el bono de descuento se consideran los porcentajes establecidos en el siguiente cuadro:

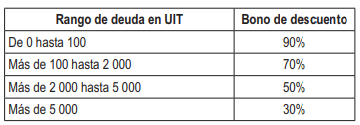

Pago fraccionado

Los deudores que se acojan a esta modalidad deben efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento, no menor del 10% de la deuda.

Posterior a ello, la deuda se actualiza y se paga en cuotas mensuales (hasta un máximo de 72 cuotas) considerando le bono de descuento a excepción de la última cuota. Cabe precisar que dichas cuotas están constituidas por amortización (saldo insoluto del tributo más sus respectivos intereses) y los intereses (se aplica el 60% de la TIM).

Efectos especiales

- Para efectos del Fraccionamiento Especial, se considera procedente el desistimiento de la pretensión respecto de la deuda impugnada con la aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

- El órgano competente deberá concluir con el reclamo, apelación, demanda contenciosa administrativa o el proceso de amparo si el Fraccionamiento Especial fuese aprobado.

Otras consideraciones:

- El deudor puede presentar la solicitud hasta el 20.12.24.

- La Sunat debe resolver las solicitudes de acogimiento al fraccionamiento en el plazo de 45 días hábiles contados a partir de la fecha de presentación de la solicitud.

- Visto: 367